Ekonomist Prof. Dr. Mahmut Demirbaş, Fed ve ECB’nin faiz kararlarının birbirleri ile ortak yanlarını ve ekonomiye yansımalarını Ensonhaber için ele aldı.

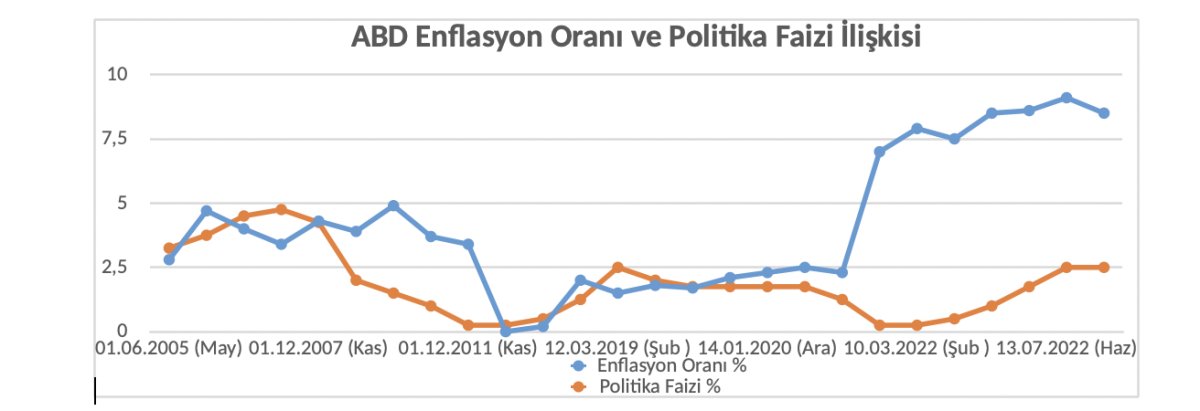

Ekonomist Prof. Dr. Mahmut Demirbaş, ABD’de 1 Haziran 2005 ve 10 Ağustos 2022 tarihleri arasındaki enflasyon oranı ve siyaset faizi arasındaki ilişkiyi inceledi.

Demirbaş, yapmış olduğu incelemeyi daha önceki tarihlerdan başlatarak; ABD’nin 1 Ekim 2005 tarihinde enflasyon oranı yüzde 4,7 iken siyaset faizini yüzde 3,75 oranına çektiğini belirtti. ABD’nin sonrasında 1 Şubat 2006 tarihinde enflasyon oranı yüzde 4 iken siyaset faizini yüzde 4,5’a, 1 Nisan 2006 tarihinde enflasyon oranı yüzde 3,4 iken siyaset faizini yüzde 4,75’e yükselttiğini hatırlattı.

Demirbaş tarafınca, bu uygulamanın 1 Aralık 2007 evveliyatına kadar sürdürüldüğü ve enflasyon yüzde 4,3 iken siyaset faizinin 50 baz puanlık bir indirimle yüzde 4,25’e çekilmiş olduğu aktarıldı.

Siyaset faizi ile enflasyon oranı arasındaki fark açılıyor

Siyaset faizinin yüksekliği sebebiyle gerçekleşen 2008 krizi sebebiyle siyaset faizi, 13 Temmuz 2022 evveliyatına kadar yüzde 2 oranın altında bir oranda uygulandı. 11 Mart 2020 tarihinden itibaren yavaş yavaş siyaset faizi ile enflasyon oranı arasındaki fark açılmaya başladı ve 10 Mart 2022 tarihinde yüzde 7,9 enflasyon ve yüzde 0,25 siyaset faizi ile fark en geniş aralığına ulaştı.

Fed’in enflasyon hedefi yüzde 2

Eylül 2022 itibariyle ABD Merkez Bankası (Fed), enflasyon hedefinin yüzde 2 olacağını açıkladı. Bunun için insanların acı çekeceği ifade edildi.

Fed’in siyaset faizi yüzde 4 oldu

2 Kasım 2022 tarihinde Fed, 75 baz puanlık artışla siyaset faizini yüzde 4 seviyesine taşıdı.

“Aralıkta Fed’in faiz artışı 75 baz puanı aşabilir”

Demirbaş’a nazaran, Fed aralık toplantısında ise siyaset faizini yüzde 4,75 seviyesine çıkarabilir ve hatta üstüne de çıkabilir. Bundan dolayı 75 baz puanlık 2 Kasım 2022 tarihindeki artışın küresel emtia fiyatlarında istenilen artışı yaratmadığını görebilir.

Ek olarak ABD, cari açığına yol açan emtia fiyatlarının ucuzlamasını amaçlayacak ve bununla birlikte tahvil borçlarını daha ucuza satın almak isteyebilir.

Altın kayba uğradı

2022 yılının tavan kıymeti olan altın ons bazında 1983,35 dolardan 1669,35 dolara geriledi. Aylık bazda yüzde 3,86 oranında kıymet kaybeden altının senelik bazda kaybı ise yüzde 4,99 oldu.

Fed’in görevleri

Demirbaş’a nazaran, bu durum yalnız faiz oranları ile değil bununla birlikte küresel piyasalardaki emtia fiyatlarını belirli seviyede tutabilmekle mümkün. Biriki paranın dolaşım hızının arttırılması yada en azından yavaşlamamasını temin etmekte Fed yönetiminin üstünde önemle durması ihtiyaç duyulan konuların başlangıcında içeriyor.

Tahvillerde kıymet kaybı

Fakat bu süreç de tahviller negatif getiri sağlayacak ve kıymet yitirilmesine uğratacak. Tahvillerdeki kıymet kayıpları ve artan yabancı para maliyetleri piyasada faiz oranlarını arttıracak ve bu artan faiz oranları likidite krizine niçin olabilecek.

ECB’nin tavrı

Avrupa Merkez Bankası (ECB) 27 Ekim 2022 tarihinde almış olduğu kararda, siyaset faizini yüzde 2 seviyesine yükseltti. Yükseltmeye de emin. Siyaset faizi haricinde sıkılaştırma politikalarını yoğun bir halde uygulamaya alacak.

“Faizleri daha da arttıracağız”

ECB Başkanı Christine Lagarde, “Avrupa Merkez Bankası olarak negatif faizden çıkma sonucu aldık. Önden yüklemeli hareket gerektirdi. Faizleri daha da arttıracağız. Her görüşmede ayrı ayrı karar alacağız. İcra kurulu etkili bir görüşme içinde bulunmaktadır.

Döviz kuru hedeflemesi yapmıyoruz, euronun kıymet kaybının farkındayız, dolar karşısında yüzde 12 nominal, efektif olarak da yüzde 4 kayba uğradık, bu durumun ekonomiye etkilerinin bulunduğunun farkındayız fakat bir hedefleme yapmayacağız. Enflasyon da 2022 yılı yüzde 8,1, 2023 yılı yüzde 5,5 ve 2024 yılı için yüzde 2,3, gelişme için ise 2022 için yüzde 3,1, 2023 için yüzde 0,9, 2024 için yüzde 1,9 projeksiyon hedefimiz var.

2023’ün ilk çeyreğinde negatif gelişme bekliyoruz

Aşağı yönlü senaryolarımız da, gelişme olarak 2022 için yüzde 2,9, 2023 için – yüzde 0,9 ve 2024 için yüzde 1,9 şeklinde mevcuttur. 2023 yılı ilk çeyreğinde baz yönlü olmak suretiyle negatif gelişme öngörüyoruz.” şeklinde izahat yapmış oldu.

ABD’de enflasyon yüzde 9,9 oldu

ABD’de enflasyon, eylülde yüzde 9,9 seviyesinin üstünde bir gerçekleşti. Enflasyon bileşenlerinin içinde Eylül 2022 tarihinde yüzde 40,7 olan enerji fiyatlarının tesiri Ekim 2022 tarihindeki enflasyon içinde yüzde 41,9 seviyesinde oldu.

Bu durum bizlere enerji fiyatlarındaki artışların küresel enflasyona mühim oranda tesir ettiğini gösterdi.

Ekim enflasyonu içinde aylık baz da en fazla artış yüzde 4 ile İtalya’da gerçekleşirken Belçika yüzde 2,7 aylık enflasyon ile ikinci sırayı aldı. Bilhassa Almanya’da Ekim ayı enflasyonu yüzde aylık yüzde 1,1 olarak gerçekleşti ve senelik olarak 10,9’dan yüzde 11,6 seviyesine terfi etti. En fazla senelik enflasyon yüzde 22,4 ile Estonya’da tespit edildi.

“Avrupa’nın enflasyonla mücadelesi daha zor”

Demirbaş’a nazaran, Avrupa’da görülen ilk olarak enerji maliyet artışlarından meydana gelen enflasyon ile harcama kaynaklı talep enflasyonun bir arada görülmesi, Avrupa’da değişik gelişmiş seviyesine haiz olması, kültürel farklılıkların olması, karar alma mekanizmasının yavaş olması benzer biçimde sebeplerle de Avrupa’nın enflasyonla mücadelesinin fazlaca daha zor.

Avrupa için tek pozitif gelişme

Avrupa için tek pozitif gelişme 2021 Eylül ayında yüzde 7,3 olan işsizlik oranının Eylül 2022 verilerine nazaran yüzde 6,6 olarak gerçekleşmesi ve senelik bazda yüzde 0,7 oranındaki azalmanın görülmesi oldu.

“Küresel emtia tutarları eleştiri ehemmiyet taşıyor”

Ekonomist Prof. Dr. Demirbaş, küresel talepteki daralma ve belirsizliklerle beraber biriki para olarak anlatılan doların dolaşım hızını azalttığını belirterek mevzu hakkında şu değerlendirmede bulunmuş oldu:

“Bu sebepten dolayı, Fed biriki paranın dolaşım hızının aynı kalmasını temin etmek için dahi siyaset faiz oranlarının daha da yukarı yönlü olmasını tesis edebilir ve edecektir. Internasyonal alanda söz sahibi olan BM yada IMF benzer biçimde kuruluşlar bu faiz artışlarının durmasını ve paranın maliyetinin artmamasını arzulayabilirler, tavsiye edebilirler ve hatta yanlış da bulabilirler. Fakat bu kurumlar küresel emtia fiyatlarında meydana gelen enflasyonun ve öngörülemeyen fiyat politikalarının iyi mi giderileceğinin yolunu göstermeden söylediklerinin etkinliği söz mevzusu olmayacaktır.”

{kind=link}